بعد فترة طويلة من الانتظار، ضجت مواقع التواصل الاجتماعي وتحديدًا المجموعات الخاصة بمبادرة البنك المركزي للمصرف العقاري، بالتعليمات الجديدة لاستئناف عمليات التمويل، إذ أنها جاءت "محبطة" كما وصفها مواطنون لا يزال الكثير منهم لم يتمكنوا حتى الآن من فهم التعديل الجديد على التعليمات وما الذي تعنيه، وفق تعبيرهم.

يبلغ العجز بالوحدات السكنية في العراق 3.5 مليون وحدة سكنية فيما يرتفع الطلب سنويًا بواقع 200 ألف وحدة سكنية

وبينما كانت مبادرة البنك المركزي لصندوق الإسكان المتعلق بقروض البناء والترميم مستمرة، إلا أنها توقفت للمصرف العقاري فيما يتعلق بشراء المنازل والوحدات السكنية خارج المجمعات الاستثمارية.

وبالرغم من أنّ البنك المركزي كان قد أوضح في بيان سابق استمرار مبادرته، ولكنها "وفق التخصيصات المرصودة سابقًا"، إلا أنه أشار وفي أكثر من مناسبة إلى "ضرورة أن يقوم المصرف العقاري المملوك من قبل وزارة المالية الاتحادية، وصندوق الإسكان العراقي التابع لوزارة الإسكان والإعمار إلى زيادة رأسمالهما، لتعظيم مواردهما المالية وزيادة قدرتهما الإقراضية"، ما يشير إلى امتناع البنك المركزي عن توفير المزيد من التمويل لهذه المبادرات.

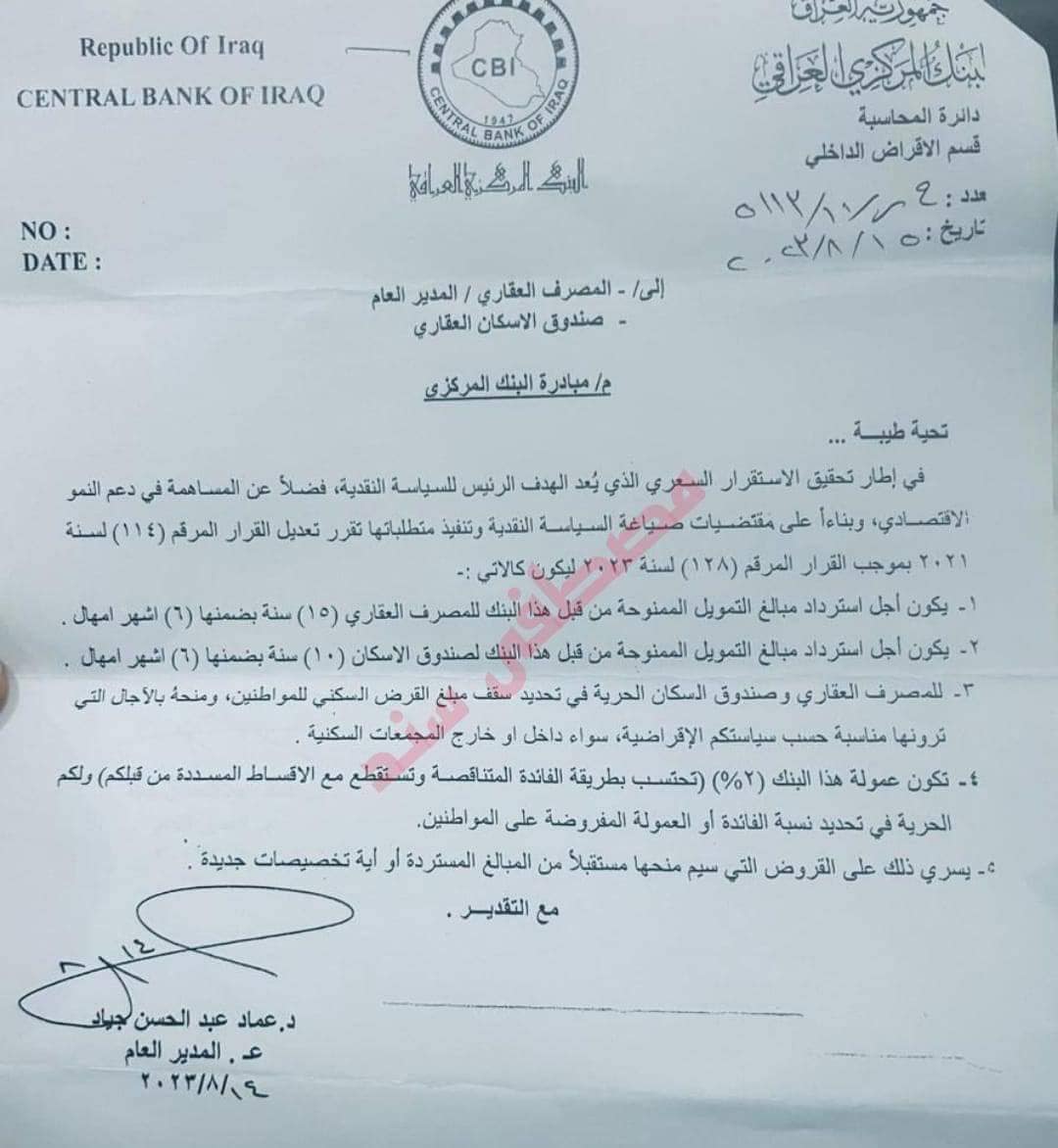

ولم يعلن البنك المركزي العراقي عن التعديلات الجديدة التي طرأت على مبادرته، لكنّ عضو اللجنة المالية مصطفى جبار سند قام بنشر وثيقة بهذا الخصوص، وتداولتها مواقع التواصل الاجتماعي ولاسيما الصفحات المختصة بقروض المصرف العقاري، فيما توعد سند بـ"استضافة للبنك المركزي" بهذا الصدد.

ويتلخص التعديل وفق قرار البنك المركزي الجديد، بتقليص فترة السداد من 20 عامًا إلى 15 عامًا فيما يخص قروض المصرف العقاري لشراء الوحدات السكنية داخل وخارج المجمعات الاستثمارية، فضلًا عن تقليص فترة السداد إلى 10 أعوام فيما يخص قروض صندوق الإسكان والمسؤولة عن قروض الترميم والبناء.

وفضلًا عن ذلك، حدد البنك المركزي فائدة تناقصية تبلغ 2% له، فيما منح المصرف العقاري وصندوق الإسكان الصلاحية الكاملة لتحديد فوائدهم وسقوف الإقراض، فيما كان البنك المركزي قد ألغى الفوائد على هذه القروض منذ 2021، وجعلها عمولة إدارية مرة واحدة تبلغ 5%، إلا أنّ الفائدة البالغة 2% كانت موجودة قبل 2021.

وعن مدى تأثير التعديل الأخير واختلافه عن الوضع السابق، يشير أستاذ المالية والمصرفية رياض إسماعيل، إلى أنه "وفق النظام السابق قبل التعديل، كان البنك المركزي يتقاضى 5% من القرض البالغ 100 مليون دينار على سبيل المثال، ما يعني أنه يقتطع 5 ملايين دينار"، مبينًا أنّ "مليون دينار يذهب إلى البنك المركزي، و4 ملايين تذهب إلى المصرف العقاري أو صندوق الإسكان كعمولة فقط".

ويقول إسماعيل لـ"ألترا عراق": "أما وفق النظام الجديد، فإنّ الـ100 مليون دينار، تكون فائدتها 2% للبنك المركزي، مع صلاحية إضافة فائدة المصرف العقاري وصندوق الإسكان، ما يشير إلى إمكانية وصول الفائدة إلى 5% متناقصة".

وبحسب إسماعيل، فإنّ "الفائدة 5% ستكون بشكل سنوي، وبما أن فترة السداد تصل إلى 15 عامًا لقروض المصرف العقاري، أو 10 أعوام لقروض صندوق الإسكان، ما يعني أنّ نسبة الفائدة ستكون 75% لقروض المصرف العقاري، و50% لقروض صندوق الإسكان".

ولفت إلى أنّ "قيمة القرض مثلًا البالغة 100 مليون دينار للمصرف العقاري سيتم استرجاعها 175 مليون دينار وبقسط يبلغ أكثر من 970 ألف دينار شهريًا، أما الـ60 مليون دينار قرض صندوق الإسكان فيتم استرجاعها 90 مليون دينار، وبقسط يبلغ 750 ألف دينار شهريًا".

ورأى الباحث في الشأن الاقتصادي منير الراوي أنّ "قرار البنك المركزي يحمل شقين مختلفين أو متناقضين، ولا يمكن معرفة نوع التوجه أو فلسفة البنك المركزي وراء التعديل، إذ أن القرارين يمكن وصفهما بالمتناقضين، الأول منطقي ويتناسب مع عدم تعميق أزمة السكن، أما الآخر، فيضرب الفكرة من حل أزمة السكن".

ويقول الراوي لـ"ألترا عراق"، إنّ "خطوة تصعيب قروض المصرف العقاري لشراء الوحدات السكنية، أمر إيجابي نوعًا ما، لكونه سيؤدي إلى قلة الطلب على القروض، بالتالي عدم السماح برفع أسعار العقارات بشكل أكبر".

ويستغرب الراوي من "السماح أو الاستمرار بقروض المصرف العقاري أساسًا حتى الآن، لأن ما يجري هو تمويل المواطنين لشراء منازل هي غير موجودة أصلًا ولاسيما فيما يخص المنازل خارج المجمعات السكنية، حيث أن العرض أقل بكثير من الطلب، والقروض تقوم بزيادة الطلب بشكل أكبر".

أما فيما يخص قرض صندوق الإسكان، يعتبر الباحث الاقتصادي أنّ "تصعيبها يساهم بزيادة أزمة السكن وليس حلها"، معللًا ذلك بأنّ "قروض صندوق الإسكان أمر جيد لأنه يسمح بإنشاء وحدات سكنية جديدة على أراض متروكة أو خالية، وهو ما يزيد من العرض بالتالي يعد خطوة أولى في السيطرة على أزمة السكن نسبيًا، لكونه سيرفع عدد الوحدات السكنية المتاحة، أمام زيادة الطلب دون توفير وحدات سكنية جديدة".

ويبلغ العجز بالوحدات السكنية في العراق 3.5 مليون وحدة سكنية، فيما يرتفع الطلب سنويًا بواقع 200 ألف وحدة سكنية.

نسبة العجز بالوحدات السكنية تبلغ 35% وهي ترتفع سنويًا بنسبة 2%

وبالنسبة المئوية، من المفترض أن يكون في العراق 10 ملايين وحدة سكنية على الأقل، لكنه يحتوي حاليًا على أقل من 8 ملايين وحدة سكنية أو منزل، وبهذا فإنّ نسبة العجز بالوحدات السكنية تبلغ 35%، وهي ترتفع سنويًا بنسبة 2%، مقابل عدم إنشاء وحدات جديدة سنويًا بهذه الكمية البالغة 200 ألف وحدة سكنية سنويًا.